《私募最前线》第二期节目已于2022年9月16日播出,本期对话嘉宾为上海向日葵投资资深研究员、基金经理助理李善元,主持人为上海向日葵投资产品总监马源。

01 私募行业数据概览

主持人首先介绍了2022年8月私募行业相关数据统计。

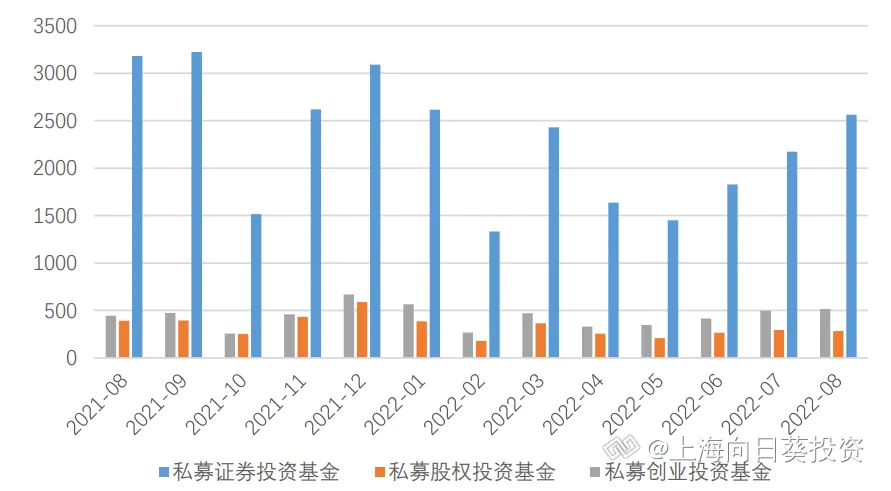

8月,私募证投类私募新发数量持续增加。证投类私募发行 2561 只,环比增长 18%。存量方面,证投类私募产品数量已超过 12 万只,在所有私募产品中数量占比 64%。

私募基金发行量。数据来源:朝阳永续研究院,数据截至2022/8/31

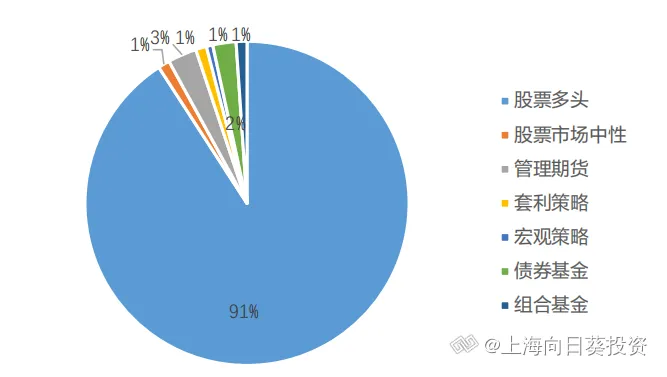

从新发产品的策略分布来看,8 月新增备案基金 2561 只,其中股票策略基金数占比大幅上升至 91%,管理期货和债券策略占比大幅下降。

8 月阳光私募产品分策略数量统计。数据来源:朝阳永续研究院,数据截至2022/8/31

不难看出,新增备案的私募基金策略数量增减有规律可循,当某个策略前期表现较好的时候,相应的策略基金备案数量会有所增加。

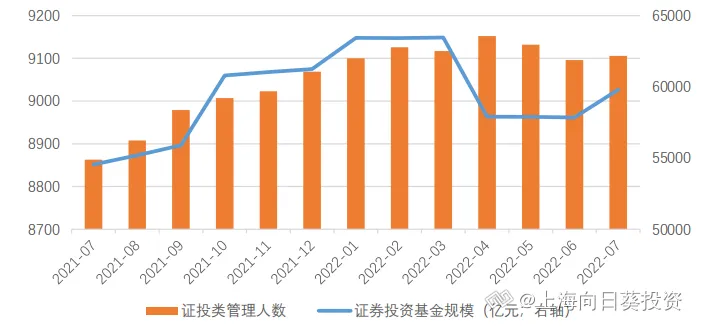

从私募管理人存量家数与管理规模来看,截至 2022 年 7 月末,存续私募基金管理人 24304 家,其中证投类管理人 9106 家,管理证投类基金规模近 6 万亿元。

私募证券投资基金规模。数据来源:基金业协会,数据截至2022/7/31

02 8月各策略具体表现盘点

随后,嘉宾盘点了各策略的具体表现:

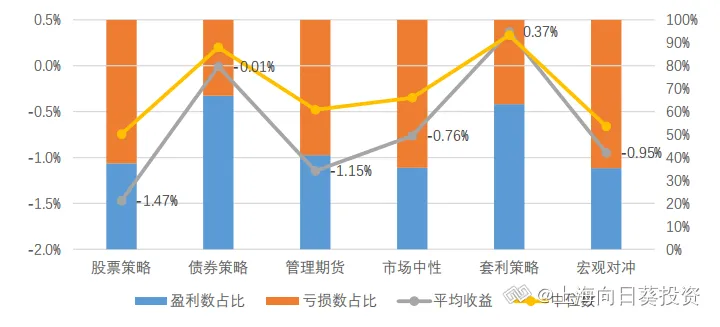

整体来说,8月份套利策略一枝独秀。Beta 策略中,股票策略和管理期货表现均不佳。Alpha 策略中,受股票市场疲弱影响,市场中性策略走弱。

各策略8月平均业绩表现。数据来源:朝阳永续研究院,数据截至:2022/8/31

股票策略方面,上月宏观层面对股市的冲击较多,市场对中美关系脱钩的担忧加剧,美联储在加息和抑制通胀上的鹰派态度引发美股回调。国内,7 月社融数据不及预期,疫情多点发散使得投资者对经济复苏强度预期降低。

风格上,整体风格偏大盘价值,中小盘冲高回落。市场活跃度方面,日均成交额维持在万亿元水平。

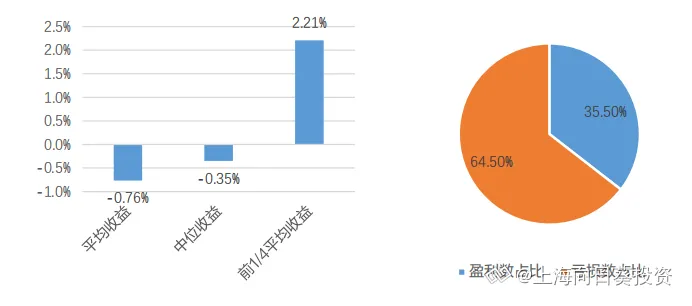

市场中性方面,受股票市场回调影响,市场中性策略平均收益持续回落。中证全指日均换手率和成交额均下降,大盘风格好于小盘,不利于策略表现。8月市场中性策略平均收益-0.76%,从收益分布来看,仅 35.5%的基金录得正回报。

市场中性策略 8 月收益分布及盈亏状况。数据来源:朝阳永续研究院 数据截至:2022/8/31

管理期货策略方面,商品市场在 8 月进入窄幅震荡走势,各板块波动率也逐步开始回落。黑色版块走势相对疲弱。能源板块表现相对强势,不过盘面更多的是在交易短期情绪,短期原油走出连续趋势的可能性仍然不高,大概率依然维持震荡。

伴随着 8 月商品市场窄幅震荡的行情,当月大多数 CTA 管理人的业绩表现都相对低迷。对于趋势类型策略的管理人,尤其是平均预测频段集中在5-10天这一类型的管理人来说,其策略特性导致他们很难在这种行情中持续获利。甚至,如果策略预测频段和行情上下震荡的频段出现一些错位,策略可能会在这一段时间持续磨损。

宏观对冲策略方面,受权益、大宗商品市场双重疲弱的影响,宏观对冲策略产品收益表现不佳。平均收益-0.95%,中位数收益为-0.66%。仅35.33%的产品取得了正收益。

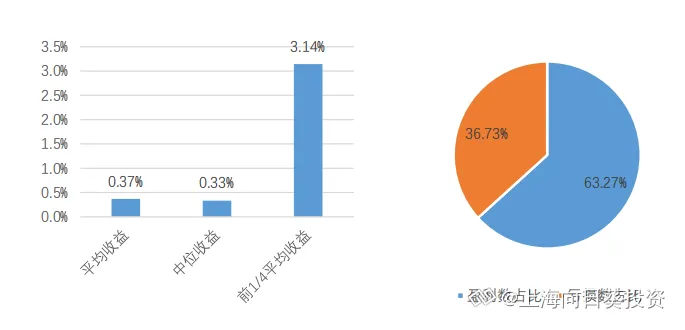

套利策略方面,8月套利策略基金平均收益为0.37%,收益中位数为0.33%,63.27%的套利策略基金获得正收益,是表现较好的一类策略。

套利策略 8 月收益分布及盈亏状况。数据来源:朝阳永续研究院,数据截至:2022/8/31

债券策略方面,8月该策略盈利占比66.89%,前 1/4 平均收益1.81%,中位数收益率0.20%,平均收益率-0.01%。

03 聚焦市场热点

主持人及嘉宾对相关市场热点进行了讨论,以下为对谈精选:

马源:您主要负责CTA及套利策略方面的研究,CTA跟其他策略相关性比较低,具有长期配置的价值,股市表现不好的时候,往往CTA会获得更多的关注,从FOF配置的角度,未来CTA策略是否会成为FOF组合中占比较高的一类资产?

李善元:这个问题可能需要从多个维度去分析,第一个维度是相关性, CTA策略的业绩确实跟股票、债券等策略相关性较低,放入组合中可以起到分散组合风险的作用;第二个维度是投资人的资金属性,构建组合时需要考虑投资人的风险偏好是否符合CTA产品的风险收益特征;第三个维度是管理人对未来一段时间策略收益和波动的预期,这些投资组合模型的输入值,最终会影响到组合中各个策略的权重。

马源:CTA策略热度一直较高,部分管理人在规模提升的同时,也因策略容量问题适当叠加了一些其他策略,您怎么看这个问题,FOF机构是否更喜欢纯粹的策略收益来源?

李善元:很多组合基金管理人更倾向于去配置收益来源纯粹的产品,这类产品利于组合构建及分析归因,如果策略复合化的程度提高,相对而言对组合的把控程度就有所降低。但CTA策略复合化的程度越来越高,这是市场的普遍状况。CTA策略容量不及股票、债券策略,出于规模考虑叠加其他策略线,我觉得这无可厚非。关键要看管理人如何去解决和应对,这要求我们加强与自己组合中的这些基金管理人的沟通,进一步增强投研的颗粒度和深度。

马源:本月我们月报的热点总结是“套利一枝独秀”,但实际上近两年套利策略收益在下降,是由于参与的机构变多导致的,还是存在其他原因?

李善元:套利策略收益出现钝化,这个问题要从多方面解读,市场的参与者增加确实是原因之一。套利策略的盈利空间并没有像BETA类策略那么大。因为市场相对有效,所以随着专业投资者的增加,势必会有更多投机者发现套利机会,把价差抹平到它的无套利区间内。另外,随着参与资金的增加,本来就相对不大的利润空间还需要被更多的资金瓜分。从市场本身也可以进行一定的解读,近两年,宏观经济、地缘政治冲突、地方性的政策指导等各种因素导致市场存在越来越多的不确定性,套利的价差框体可能时不时会被打破,这一定程度也影响了套利策略的表现。

马源:CTA今年有个业内争论许久的问题,就是关于“CTA的择时”,管理人策略层面如何择时,投资人如何择时,择时本身有比较主观的意味,向日葵投资作为行业内多年来一直专注FOF业务的一家机构,从投资经理这个角度出发,选择CTA管理人有什么经验跟大家分享?

李善元:这确实是一个经常讨论的话题。我会倾向于去少择时,或者说是不择时,择时涉及到胜率以及盈亏比问题。对于组合而言,择时做错的代价是非常大的。当然,少择时和早择时,也应建立在对于组合中子基金策略深度理解的基础上。

马源:如何看待今年部分量化期货私募机构出现单周跌幅超过10%的情况?

李善元:您说到短时间内大幅回撤,历史也发生过这类情况。比如去年6-8月,商品市场窄幅震荡,一些中周期CTA策略可能创下了历史最大回撤,但是9-10月份大多迎来了净值修复。很多时候并不是因子永久失效,只是市场情况与策略不匹配造成的,这是一件很正常的事情,它当然值得关注,但它不是关键。

关键是出现回撤之后作为FOF基金管理人如何去应对。这需要管理人对子基金策略有深度研究和理解。简单来说,如果认为因子只是短期失效,那么可能会做出继续持有或者低位加仓的决策。但如果基于对策略的理解,判断该策略大概率永久失效,那么就要做出及时止盈或者止损的操作。