发行同比小增 各策略多收正 | 朝阳永续私募1月报

来源: 发布时间: 2025-02-13

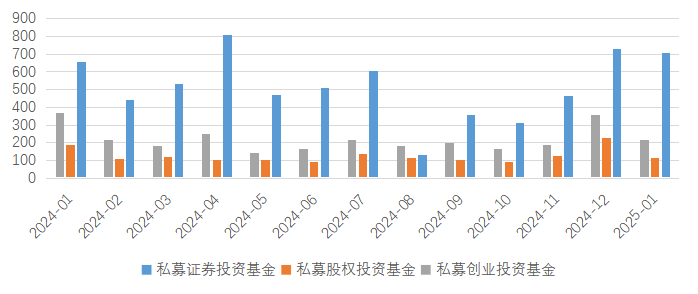

1月,私募证券投资基金发行数量同比小增。私募证券投资基金发行707只,环比减少3%,同比小增8%。私募股权投资基金发行116只,环比大降近50%,同比减少38%。私募创业投资基金发行214只,同环比均减少40%左右。存量方面,证投类私募产品数量已超过9万只,在所有私募产品中数量占比58%。

私募基金发行量,数据来源:朝阳永续研究院,数据截至2025/1/27

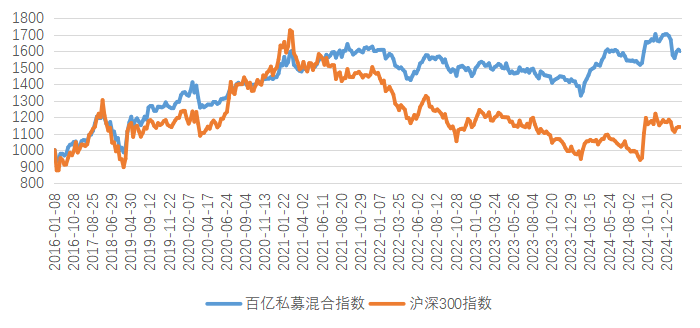

据周频净值统计的百亿私募混合指数1月(统计周期为2024/12/31-2025/1/27)收益为-4.15%,同期沪深300收益率为-2.99%。

百亿私募混合指数与沪深 300 指数,数据来源:朝阳永续研究院

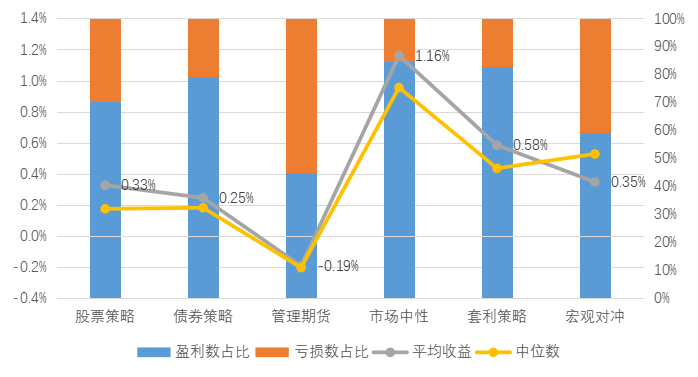

各策略1月平均业绩表现,数据来源:朝阳永续研究院,数据截至2025/1/271月A股主要指数回调,港股表现强于A股。风格方面,红利价值继续遭遇逆风,机器人、AI等成长板块表现火爆,小市值风格强于大市值。除此之外,特朗普上任后的关税动向、春节期间的消费趋势都备受投资人关注。1月日均成交额继续回落,但仍维持在高位,接近1.2万亿元。业绩预告对市场的扰动基本结束,市场处于宏观数据真空期,非基本面的因素对市场影响更大。流动性方面,中美十年期国债收益率均下行5个BP左右,美国1月FOMC会议决定按兵不动,维持基准利率在4.25-4.5%,根据CME FED WATCH,今年预期降息1次,预期最近的降息时点在6月。政策方面,决策层推动中长期资金入市,并通过春节特别分红、保险资金长期股票投资试点等方式引入活水,对春节前风险偏好底部形成具有“确认意义”。关税仍是扰动项,但边际效用或减弱。股票策略1月平均收益为0.33%,中位数为0.18%,排名前1/4的产品平均收益为3.06%。统计的17421只产品中,约70%的产品收益为正。股票策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/1/271月,中性策略表现不错,平均收益1.16%。市场热度虽有回落,但换手率、日均成交额、波动率仍处于较高水平;平均基差成本与前月相仿,IC平均年化基差在5%左右,都有利于中性策略。Barra风格因子方面,成长因子表现较好,有利于偏基本面的策略。1月市场中性策略平均收益为1.16%,前1/4平均收益3.00%,超80%的产品获得正收益。

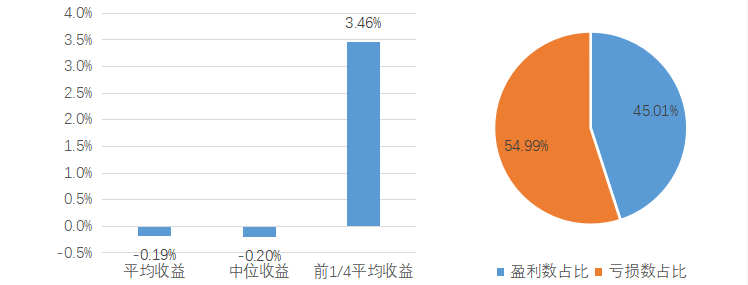

市场中性策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/1/271月,商品市场波动率略有上升。商品市场价格中枢也有小幅上移。管理期货管理人1月的表现主观和量化有所分化。量化策略方面,趋势策略,不论预测周期长短,在1月都基本处于亏损状态。基本面类策略在1月同样亏损。主观管理期货管理人1月多数盈利。1月的平均收益率为-0.19%,中位数收益率为-0.20%,前1/4平均收益率为3.46%。其中,有约45.01%的管理期货基金产品在1月获得正收益。

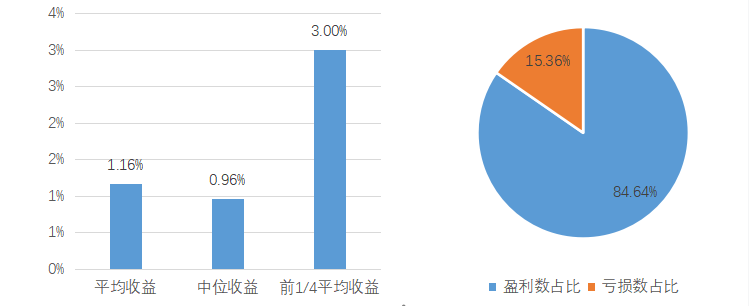

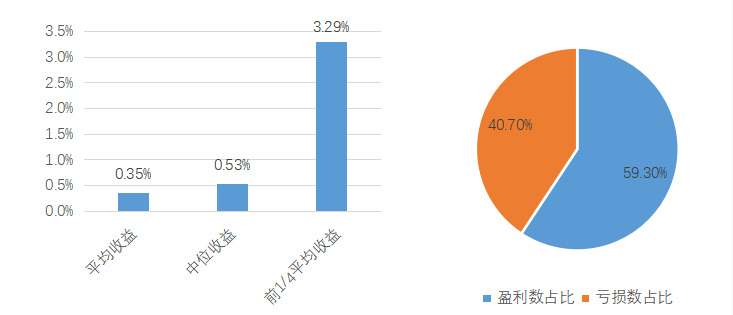

管理期货策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/1/271月,宏观策略整体盈利。根据朝阳永续的统计数据,1月的平均收益率为0.35%,中位数收益率0.53%,前1/4平均收益率3.29%。其中,约59.3%的宏观对冲策略产品获得正收益。

宏观对冲1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/1/27

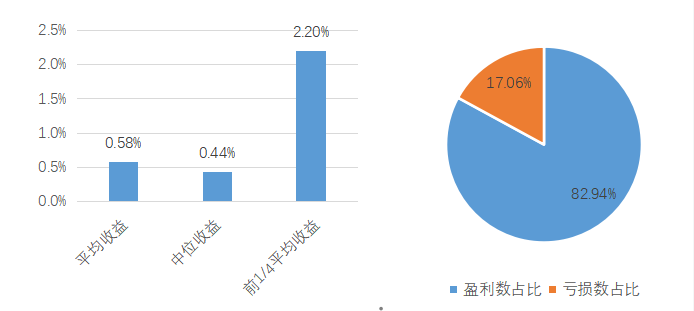

期权:1月金融期权隐含波动率在月初小幅上升后开始回落。元旦假期开盘后由于标的大幅下跌,导致金融期权隐含波动率有所上升,但后续标的走势平稳后,隐含波动率开始缓慢回落。1月金融期权标的历史波动率走势分化,其中中证1000ETF历史波动率持续上行,50ETF和300ETF历史波动率跟随隐波相同变化。因为隐波的下降,金融期权卖方的收益较好。1月商品期权隐波有所上升,其中高波动品种的隐波上升幅度大,高波动率品种中原油的隐波涨幅较大。因为隐波的上升,商品期权卖方收益受到影响。可转债:1月可转债估值继续收复。可转债相对于正股走势相反,1月可转债等权录得正收益,而对应正股等权的收益为负。转股溢价率继续上升。95-135价位转债对应正股20日历史波动率1月初上行后,在1月中旬开始回落,现处于均值附近。1月可转债的成交额继续下降,一共有6只转债提议下修,5只转债确认下修。从24年10月以来转债估值修复较大,现已经处于正常水平。1月套利策略基金平均收益为0.58%,收益中位数为0.44%,前1/4平均收益为2.20%,82.94%的套利策略基金获得正收益。细分策略中,套利策略金融期权和高频套利的收益靠前,因为隐含波动率的下行金融期权卖权的收益较高。

套利策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/1/27

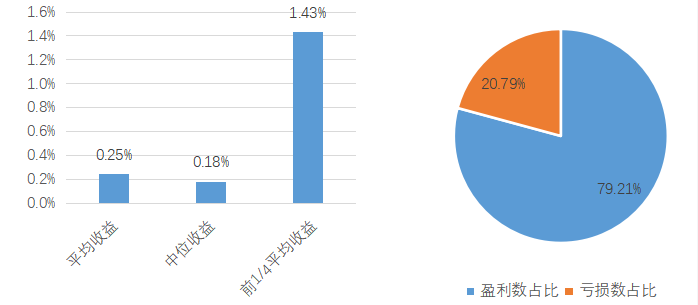

违约统计:截至1月末,今年以来首次违约发行人0家,违约债券共3只,总违约债券涉及本金金额29亿元。发行统计:1月主要信用债品种共发行约1.4万亿元,其中金融债发行58只,合计发行约1300亿元;一般企业债发行10只,合计发行约46亿元;公司债发行421只,合计发行约3000亿元。国债收益率:1月末,十年期国债到期收益率收于1.6321%,较上月末下行4.11BP,短端(1Y)利率收于1.2798%,较上月末上行17.21BP,期限利差下行21.32BP,收益率曲线走平。债券策略1月盈利约80%,前1/4平均收益1.43%,中位数收益率0.18%,平均收益率0.25%。

债券策略1月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/1/27

近年来我们见证了很多历史,疫情冲击、国际地缘政治影响、国内政策调控使得权益市场相比过去几年热点散乱,风格极速轮换,足够分散低相关策略的配置能有效减少不确定事件对单一资产带来的冲击,在拥有良好持有体验的同时力争获取长期稳健收益。

向日葵投资致力于为投资者提供二级市场多元资产配置综合解决方案,旗下共有稳健型FOF、全天候FOF、进取型FOF三个系列产品。如需了解,请与我们联系。