发行同比上升 各策略均收正 | 朝阳永续私募2月报

来源: 发布时间: 2025-03-12

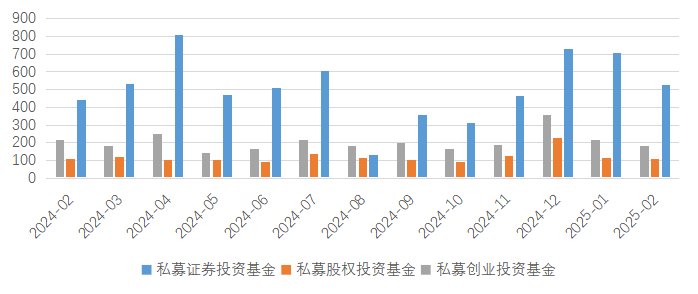

2月,私募证券投资基金发行数量受春节错配影响同比上升。私募证券投资基金发行526只,环比减少26%,同比增加18%。私募股权投资基金发行107只,环比减少8%,同比持平。私募创业投资基金发行184只,环比减少14%,同比减少15%。

私募基金发行量,数据来源:朝阳永续研究院,数据截至2025/2/28

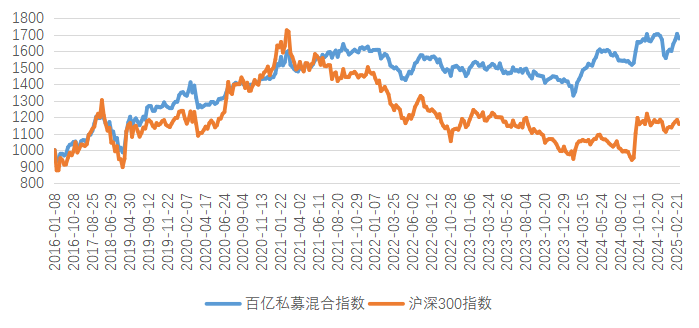

“百亿私募混合指数”的成份基金由全市场百亿私募管理人的代表产品构成,每年6月末和12月末进行成份基金调整。

据周频净值统计的百亿私募混合指数2月(统计周期为2025/1/27-2025/2/28)收益为4.71%,同期沪深300收益率为1.91%,今年以来收益分别为0.41%和-1.14%(统计周期为2024/12/31-2025/2/28)。

百亿私募混合指数与沪深 300 指数,数据来源:朝阳永续研究院,数据截至2025/2/28

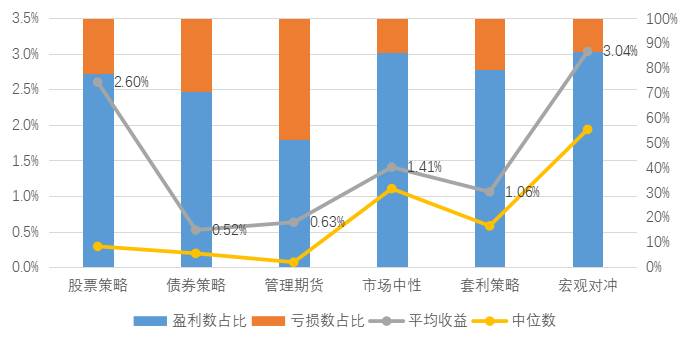

各策略2月平均业绩表现,数据来源:朝阳永续研究院,数据截至2025/2/282月市场在DeepSeek驱动下演绎成长风格主导的春季躁动行情,叠加人民币汇率相对稳定,以及民营经济座谈会等会议释放出的政策向好预期,市场整体呈现震荡上行的态势。港股资产快速上涨。成交量放大,热度极高。2月日均成交额大幅回升,接近2万亿元。月底,特朗普关税政策引发risk-off情绪。结构上,成长科技小市值风格领涨,大盘价值、红利指数表现相对较差。利率方面,中国十年期国债上升9bp,美十年期国债收益率下降29bp。股票策略2月平均收益为2.6%,中位数为0.29%,排名前1/4的产品平均收益为9.23%。统计的16407只产品中,近80%的产品收益为正。股票策略2月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/2/282月,中性策略延续了较好的表现。市场热度再起,换手率、成交额、截面波动率提升,有利于量价类策略。Barra风格因子方面,贝塔因子表现较好,该因子也是今年以来表现最强的因子。2月市场中性策略平均收益为1.41%,前1/4平均收益4.04%,近90%的产品获得正收益。

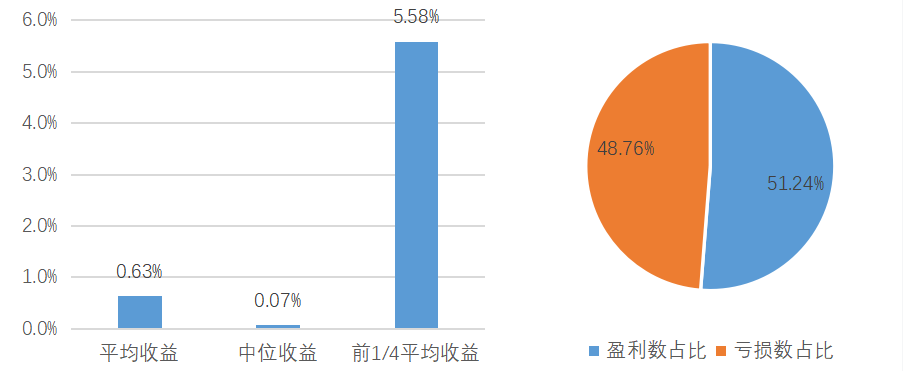

市场中性策略2月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/2/282月,商品市场波动率方面,基本全部大品种板块的波动率都在1月初的低点后有所回升,其中黑色板块,有色和能源板块的波动率在2月持续回暖。其余油脂油料,化工和贵金属板块在2月则维持低位。板块表现方面,2月涨多跌少,其中油脂油料、有色板块表现相对较好,能源、非金属建材等板块表现偏弱。管理期货管理人2月的表现有所分化。量化CTA策略方面,因市场缺乏持续性行情,趋势策略不论预测周期长短,在2月都普遍出现了回撤。其中动量策略在2月初出现小幅反弹,但是在月底开始持续回撤,而短端的期限策略呈偏震荡式反弹。量化基本面策略整体在2月回撤较大,主要因为受“宏微观节奏错位”影响,行业beta和库存策略表现较差导致。股指CTA策略受益于股指期货波动率和市场的连续行情,使得策略整体在2月有相对较好的表现(短周期尤佳)。主观管理期货策略方面,因为2月份黑色系及能化板块的结构性机会,整体表现优于量化。2月管理期货策略平均收益率为0.63%,中位数收益率为0.07%,前1/4平均收益率为5.58%。其中,有约51.24%的管理期货基金产品获得正收益。

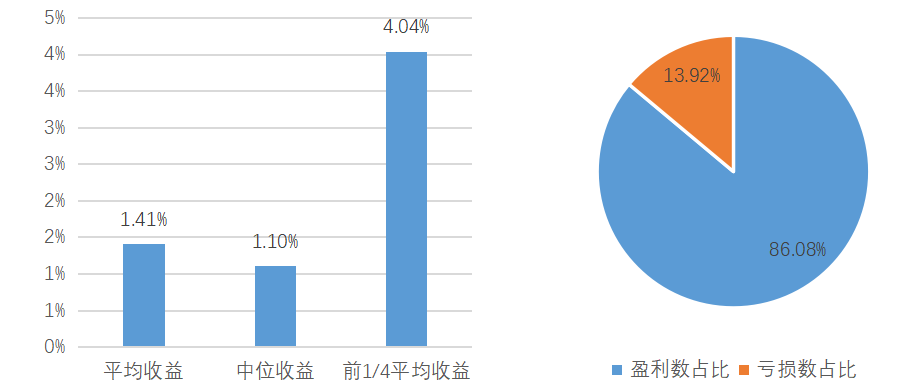

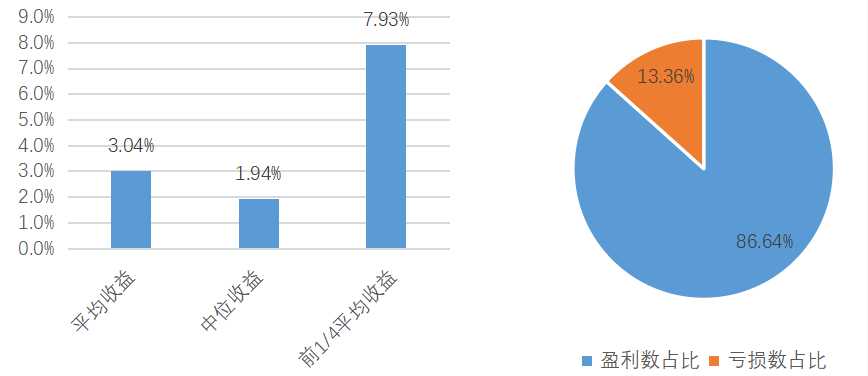

管理期货策略2月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/2/282月,宏观策略表现亮眼。根据朝阳永续统计的宏观对冲基金数据,2月的平均收益率为3.04%,中位数收益率1.94%,前1/4平均收益率7.93%。其中,近90%的宏观对冲策略产品获得正收益。

宏观对冲2月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/2/28

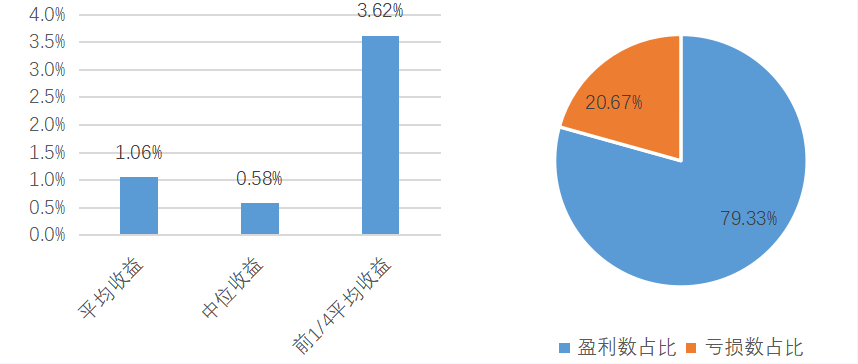

2月套利策略中股票排板、高频套利、可转债套利的收益靠前。可转债估值回归幅度大,策略整体收益较好。期权:2月金融期权隐含波动率整体震荡截止月底略微下降。2月金融期权标的迎来一路的上涨,但隐含波动率并没有一路上行,整体呈现稳定的趋势。但对应金融期权标的20日历史波动率一路下行,给期权卖方带来良好的策略环境。2月商品期权隐含波动率整月下行,高波动率品种的隐波下降幅度较大,商品期权卖房处于良好的策略环境。可转债:2月共有18只转债达到强赎条件,其中5只强赎,13只未强赎。2月可转债估值继续上行。2月可转债的涨幅由估值和正股带动提供。转股溢价率略微下降。95-135价位转债对应正股20日历史波动率2月保持回落趋势,截止月底20日历史波动率处于均值以下。2月可转债的成交额大幅上升,月均成交额为690亿。2月一共有10只转债提议下修,8只转债确认下修。从24年10月以来转债估值修复较大,现已经处于估值较高位置。

2月套利策略基金平均收益为1.06%,收益中位数为0.58%,前1/4平均收益为3.62%,79.33%的套利策略基金获得正收益。

套利策略2月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/2/28

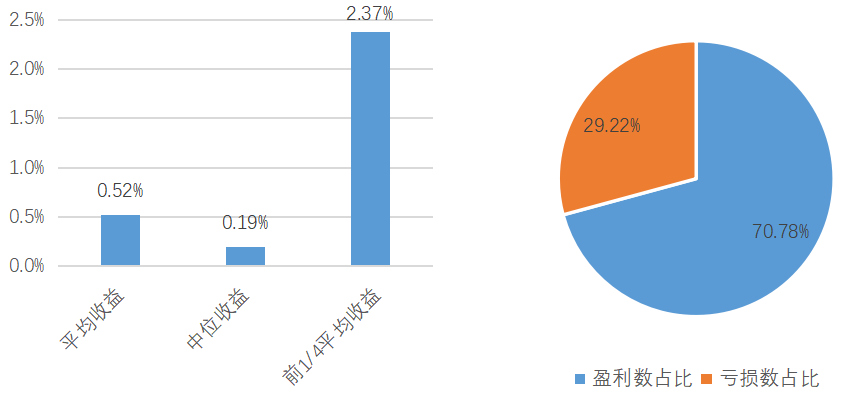

违约统计:截至2月末,今年以来首次违约发行人5家,违约债券共7只,总违约债券涉及本金金额46亿元。发行统计:2月主要信用债品种共发行约1.2万亿元,其中金融债发行58只,合计发行约3135亿元;一般企业债发行4只,合计发行约14亿元;公司债发行289只,合计发行约2145亿元。国债收益率:2月末,十年期国债到期收益率收于1.7280%,较上月末上行9.59BP,短端(1Y)利率收于1.4770%,较上月末上行19.72BP,期限利差下行10.13BP,收益率曲线走平。债券策略2月盈利占比约70%,前1/4平均收益2.37%,中位数收益率0.19%,平均收益率0.52%。

债券策略2月收益分布及盈亏状况,数据来源:朝阳永续研究院,数据截至2025/2/28

近年来我们见证了很多历史,疫情冲击、国际地缘政治影响、国内政策调控使得权益市场相比过去几年热点散乱,风格极速轮换,足够分散低相关策略的配置能有效减少不确定事件对单一资产带来的冲击,在拥有良好持有体验的同时力争获取长期稳健收益。

向日葵投资致力于为投资者提供二级市场多元资产配置综合解决方案,旗下共有稳健型FOF、全天候FOF、进取型FOF三个系列产品。如需了解,请与我们联系。

电话:400-066-2339

邮箱:kf@xrkfund.com